现在的位置:主页 > 综合新闻 >

中金公司:财富管理是未来十年中国金融行业的

【作者】:网站采编【关键词】:【摘要】:\r 来源:中金公司 此访谈内容基于已发布的 《 中国财富管理竞争格局拆解,有望重构零售银行体系 》 报告剪辑制作,报告作 者为张帅帅、王瑶平、严佳卉、王子瑜,内容摘要如 下

\r

来源:中金公司

此访谈内容基于已发布的《中国财富管理竞争格局拆解,有望重构零售银行体系》报告剪辑制作,报告作者为张帅帅、王瑶平、严佳卉、王子瑜,内容摘要如下: \r

随着居民投资需求提升,金融投资产品供给丰富,供需两端共同推动了资产管理和财富管理行业蓬勃发展。未来十年我国财富管理市场空间有多大?目前行业竞争格局如何?中长期银行需具备哪些竞争力才能脱颖而出?相比欧美市场,中国头部财富管理机构的市场份额和业务增长空间有多大?我们特此邀请中金公司研究部银行业分析师张帅帅,对投资者关心的问题进行解答。

帅总您好!我们看到,我国居民储蓄意愿正在下降,且与其他世界主要经济体相比,居民储蓄率仍有很大下降空间,由此带来了巨大的资产管理和财富管理需求,您认为未来十年我国财富管理市场空间有多大?

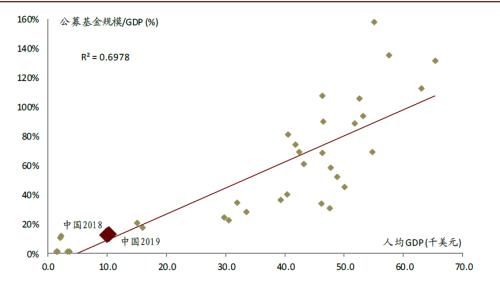

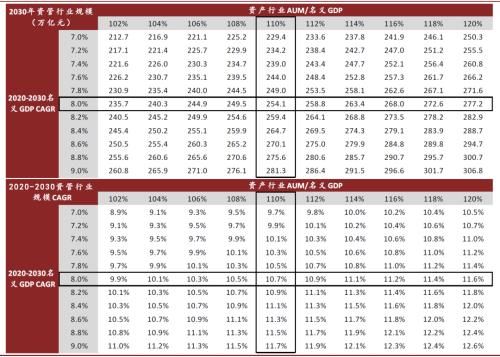

好的,谢谢主持人。我们预计资管行业逐渐消除资管新规影响且进入快速发展阶段。预计2030年资产管理行业规模录得254万亿元,CAGR为10.7%。2019年中国实际GDP增速6.1%,同期人均GDP超过1万美元,向高收入国家迈进了重要一步。我国个人可投资资产为200万亿元左右,高净值人群2018年达到197万人,众富裕阶层到2017年底接近2,092万人。另外,居民对房地产投资回报率预期较之前明显下降,金融产品投资需求明显走高。金融供给侧改革稳步推进,基于利率、汇率、信用的产品创新发展。供需两端共同推动资产行业管理/财富管理行业蓬勃发展。参考国际经验,资管行业规模与国家整体经济发展阶段密切相关,目前我国资管行业规模占GDP的比重仍然较低,未来有广阔的发展空间。

图表: 我国资管行业规模占GDP的比重有较大提升空间

资料来源:万得资讯,世界银行,BCG,International Investment Funds Association,公司公告,中金公司研究部

图表: 资管行业规模测算,基准情景对应2030年资产管理规模为254万亿元,CAGR为10.7%

资料来源:万得资讯,公司公告,中金公司研究部

如您分析的,我国居民财富大量涌入金融类投资,财富管理是中国金融行业未来十年的主战场,可否为我们分析一下目前行业的竞争格局如何?财富管理业务竞争主要体现在哪些方面?

谈到当前行业的竞争格局,我们认为,产品服务匹配客户价值诉求是核心要素,谁能满足客户诉求谁就可以领先竞争对手。我们把客户分为私行500-600万AUM以上,富裕50-500万,普通50万以下,竞争领域主要在客群渠道、业务体系和产品服务三方面。

1)客群渠道方面: 私行客群AUM占比30%~,财富传承之外,聚焦综合金融产品服务(尤其是公司业务赋能),银行系优势明显;AUM占比30-50%的富裕人群聚焦财富增值和投资咨询,专业财富服务体系建设是核心变量,尤其是强中台实力比拼;AUM占比10-20%的普通客群诉求单一,更加关注产品收益率和信息更新,这解释了最近几年一些互联网金融机构的快速发展。

2)产品服务方面,财富管理并非单一时点的销售行为,而是针对客户全生命周期的金融/非金融产品服务和资产配置,因此团队专业能力而非价格战才能决定利润率和市场份额。短中期中国市场有效性不足,客群财富增值诉求强烈,高收益率产品获取在相当长时间仍然是核心要素之一。

3)财富管理体系建设是核心竞争力,尤其是对于富裕客群的获取和经营(客户流失率30-40%),其中,组织架构、部门协同、薪酬激励、资产配置、客户服务等诸多方面需要从Flow-based到AUM-based商业模式迁徙。其次,还有公司内部条线、部门间的制度安排,才能实现协调赋能的目的。

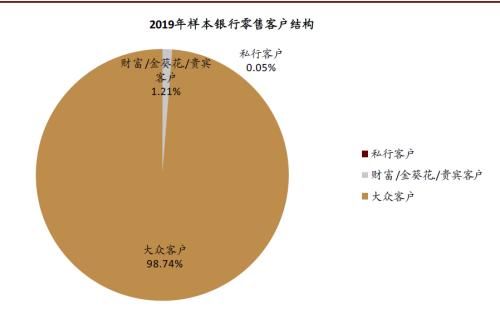

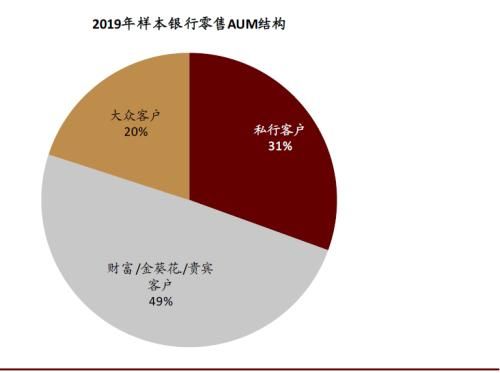

图表: 中国样本银行数据显示,财富及以上客群贡献了80%的AUM,财富业务经营核心在于把握中高净值客群

资料来源:万得资讯,公司公告,中金公司研究部

文章来源:《财富生活》 网址: http://www.cfshzz.cn/zonghexinwen/2020/0904/664.html